ข่าว

โบรกฯเชียร์ ซื้อ SAPPE เล็ง Q3/64 โตจากส่งออก-บาทอ่อนหนุน คาด Q4/64 ในปท.ฟื้น

ต.ค.

โบรกเกอร์ต่างเชียร์ “ซื้อ” หุ้น บมจ.เซ็ปเป้ (SAPPE) คาดกำไรสุทธิ Q3/64 ในช่วง 134.3-138 ล้านบาท เติบโตทั้ง YoY และ QoQ ขานรับเข้าสู่ช่วง High Season ตลาดส่งออก โดยยอดส่งออกเพิ่มขึ้นเป็นหลัก จากการทำการตลาดเพิ่มมากขึ้น หลังสถานการณ์แพร่ระบาดโควิด-19 ในหลายประเทศมีทิศทางที่ดีขึ้น อีกทั้งยังได้รับผลประโยชน์จากเงินบาทอ่อนค่า ชดเชยยอดขายในประเทศที่คาดชะลอตัวจากมาตรการล็อกดาวน์

ด้านไตรมาส 4/64 แม้จะเป็นช่วง Low Season ของตลาดส่งออก แต่คาดยอดขายในประเทศเริ่มฟื้นตัวหลังผ่อนคลายมาตรการภาครัฐ รวมไปถึงการทยอยออกสินค้าใหม่ และการขยายตลาด Traditional Trade

สำหรับสินค้าที่มีส่วนผสมจากพืชเศรษฐกิจอย่างกัญชง มีแผนผลิตเป็นเครื่องดื่มผสมสาร CBD คาดว่าจะสามารถวางจำหน่ายได้ในช่วงปลายไตรมาส 1/65 ซึ่งจะช่วยสร้างรายได้และกำไรให้กับ SAPPE ได้อีกช่องทางหนึ่ง

หุ้น SAPPE ปิดเช้าที่ 25.25 บาท ราคาไม่เปลี่ยนแปลง ขณะที่ดัชนี SET ลบ 0.28%

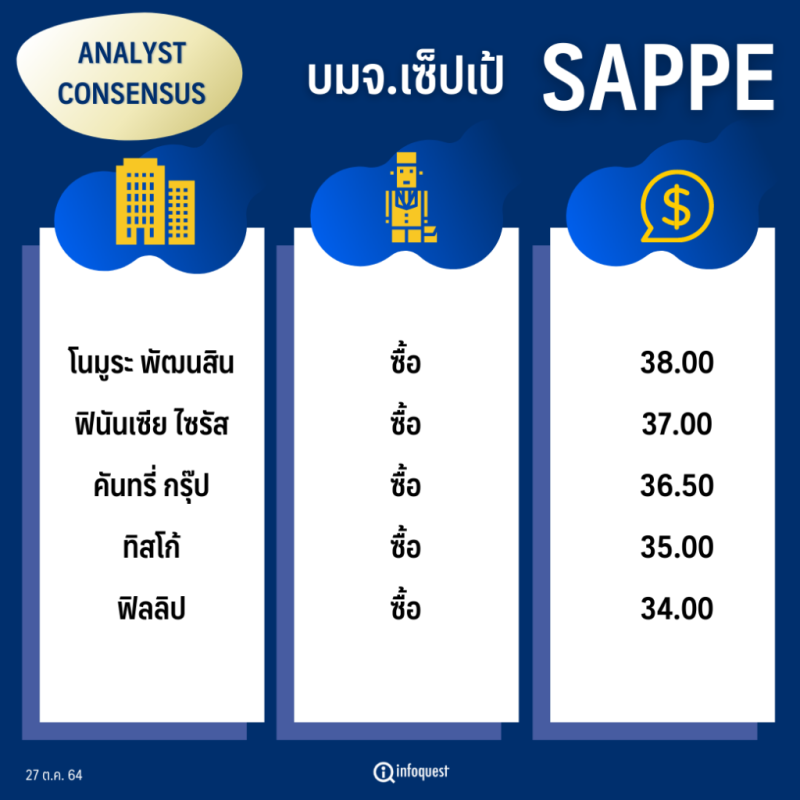

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

| โนมูระ พัฒนสิน | ซื้อ | 38.00 |

| ฟินันเซีย ไซรัส | ซื้อ | 37.00 |

| คันทรี่ กรุ๊ป | ซื้อ | 36.50 |

| ทิสโก้ | ซื้อ | 35.00 |

| ฟิลลิป | ซื้อ | 34.00 |

นางสาวหทัยชนก มูลวงศ์ นักวิเคราะห์การลงทุนด้านหลักทรัพย์ บล.ฟิลลิป (ประเทศไทย) กล่าวว่า กำไรสุทธิของ SAPPE ไตรมาส 3/64 คาดว่าจะอยู่ที่ 138 ล้านบาท เติบโต 3.7%YoY และ 8.5%QoQ ตามยอดส่งออกที่ฟื้นตัวในช่วง High Season และสถานการณ์แพร่ระบาดโควิด-19 หลายประเทศดีขึ้น อีกทั้งมีปัจจัยหนุนจากค่าเงินบาทอ่อนค่า ซึ่งมาชดเชยยอดขายในประเทศที่ชะลอตัวจากมาตรการล็อกดาวน์

แต่ยังได้รับแรงกดดันจากต้นทุน PET Resin (เม็ดพลาสติก) ที่สูงขึ้น ทำให้ GPM น่าจะทรงตัวใกล้เคียงกับไตรมาสก่อน และ SG&A เพิ่มขึ้นจากค่าใช้จ่ายออกสินค้าใหม่และค่าขนส่งเรือสินค้าที่บริการหาให้กับลูกค้าเพิ่มขึ้น (โดยจะเรียกเก็บจากลูกค้าและบันทึกกลับเข้ามาเป็นรายได้อื่นแทน)

แนวโน้มผลประกอบการไตรมาส 4/64 ซึ่งตามปกติเป็นช่วง Low Season ของการส่งออก คาดชะลอตัว QoQ แต่อาจจะได้รับปัจจัยหนุนจากเศรษฐกิจในประเทศที่ทยอยกลับมาฟื้นตัวหลังผ่อนคลายมาตรการภาครัฐ โดยยังคงประมาณการกำไรทั้งปี +17.8%YoY

สำหรับสินค้าที่มีส่วนผสมจากพืชเศรษฐกิจอย่างกัญชง มีแผนผลิตเป็นเครื่องดื่มผสมสาร CBD คาดว่าจะสามารถวางจำหน่ายได้ในช่วงปลาย ไตรมาส 1/65 ซึ่งจะช่วยสร้างรายได้และกำไรให้กับ SAPPE ได้อีกช่องทางหนึ่ง

ด้านบล.ทิสโก้ ระบุในบทวิเคราะห์คาดกำไรสุทธิ SAPPE ไตรมาส 3/64 จะอยู่ที่ 138 ล้านบาท เติบโต 4%YoY และ 9%QoQ จากยอดส่งออกที่เพิ่มขึ้นเป็นหลัก โดยคาดยอดส่งออกเพิ่มขึ้น 45%YoY และ 15%QoQ (คาดสัดส่วนส่งออก 19% ของรายได้รวม) จากกลุ่มทวีปยุโรป อเมริกา และตะวันออกกลาง ที่เพิ่มขึ้นเป็นหลัก จากการทำการตลาดเพิ่มมากขึ้น และสถานการณ์แพร่ระบาดโควิด-19 เริ่มผ่อนคลายลงจากพฤติกรรมผู้บริโภคเริ่มปรับตัวให้เข้ากับสถานการณ์ปัจจุบัน ในขณะที่กลุ่มทวีปเอเชียยอดขายค่อนข้างทรงตัว

แม้ยอดขายในประเทศคาดลดลง 36%YoY และ 2%QoQ จากสถานการณ์แพร่ระบาดโควิด-19 ที่รุนแรงเพิ่มขึ้นเทียบกับปีที่ผ่านมา ส่งผลให้การล็อกดาวน์บางพื้นที่กระทบยอดขาย แต่ลดลงเล็กน้อย QoQ เนื่องจากมีการออกสินค้าใหม่ตั้งแต่ไตรมาส 2/64

ส่วนอัตรากำไรขั้นต้นคาดเพิ่มขึ้น YoY จากกำลังการผลิตที่เพิ่มขึ้นตามยอดขาย แต่คาดทรงตัว QoQ เนื่องจากราคาต้นทุนวัตถุดิบขวดพลาสติก PET rasin เพิ่มขึ้น แต่ชดเชยกับค่าเงินบาทที่อ่อนตัวลงจากยอดขายส่วนใหญ่เป็น US$ 60% ของการส่งออก

หากเป็นไปตามคาดกำไรสุทธิ 9 เดือนปี 64 จะคิดเป็น 84% ของกำไรที่คาดทั้งปี 64 ที่ 426 ล้านบาท เติบโต 12%YoY และคาดกำไรปี 65 ที่ 471 ล้านบาท เติบโต 11%YoY แม้แนวโน้มไตรมาส 4/64 อ่อนตัวลง QoQ จากยอดส่งออกเนื่องจากเป็นช่วง Low Season แต่ยอดขายในประเทศคาดค่อย ๆ เพิ่มขึ้นจากการคลายล็อกดาวน์ รวมไปถึงการทยอยออกสินค้าใหม่ และการขยายตลาด Traditional Trade มุ่งเน้นตลาดกลุ่มใหญ่ (gomass) มากขึ้น และการทำการตลาดในต่างประเทศ โดยเฉพาะเกาหลีใต้ ฟิลิปปินส์ และอินโดนีเซีย โดยจะเน้นทั้ง Offline/Online Marketing

ขณะที่คุมต้นทุนได้ดีขึ้นจากการเพิ่มอัตราการผลิต +20% จากการปรับประสิทธิภาพเครื่องจักรไลน์ผลิต ส่วนปัญหาการขนส่งทางเรือปัจจุบันยังขาดแคลนและราคาขนส่งสูง แต่คาดสถานการณ์จะค่อย ๆ ดีขึ้นในปีหน้า ทั้งนี้ประมาณการของเรายังมี Upside จากการร่วมทุนสินค้าใหม่และผลิตภัณฑ์กัญชงที่จะเข้ามาคาดไตรมาส 1/65 กำไรสุทธิเพิ่มขึ้น 11%

ส่วนบล.โนมูระ พัฒนสิน ระบุว่า กำไรสุทธิ SAPPE ไตรมาส 3/64 คาดจะอยู่ที่ 134.3 ล้านบาท สูงสุดในรอบ 8 ไตรมาส เติบโต 1%YoY และ 6%QoQ แม้มีฐานสูงจากปีก่อน จาก Pent-up demand ในประเทศหลังคลายล็อกดาวน์ ขณะที่ปีนี้กระทบหนักจากการแพร่ระบาดโควิด-19 แต่ชดเชยด้วยยอดขายต่างประเทศยังทำได้ดีมาก คาดอยู่ที่ 647.6 ล้านบาท เติบโต 34.5%YoY และ 12%QoQ (สัดส่วนรายได้เพิ่มจาก 51% ปีก่อน เป็น 67%) จากการขยายตลาดใหม่ในทวีปอื่นมากขึ้น (Europe, US, Middle East) ด้านยอดขายในเอเชียเริ่มฟื้นตัวเล็กน้อย โดยรวมคาดรายได้รวม 964 ล้านบาท โตขึ้น 2%YoY และ 8%QoQ

สำหรับกำไรสุทธิปี 64 คาดอยู่ที่ 499 ล้านบาท และรายได้อยู่ที่ 3,895 ล้านบาท หากกำไรไตรมาส 3/64 เป็นไปตามคาดที่ 134.3 ล้านบาท จะคิดเป็น 70% ของประมาณการกำไรทั้งปี เบื้องต้นคาดกำไรไตรมาส 4/64 อยู่ในกรอบ 100-120 ล้านบาท จากการขยายตลาดในต่างประเทศที่มากขึ้นและทำได้ดี โดยบริษัทยังคงหาช่องทางเปิดตลาดใหม่กับเพิ่มผลิตภัณฑ์ใหม่ไปขายมากขึ้น (Beauti Drink, AIl coco)

อีกทั้งยังมีแผนธุรกิจเชิงรุกออกสินค้าใหม่ต่อเนื่อง (สินค้าล่าสุดออก Beauti Drink สูตรหวานน้อย 2 สูตร) และคาดอาจมีการออกสินค้าในหมวดใหม่กับพันธมิตรทางธุรกิจมากขึ้น (ก่อนหน้านี้มี เครื่องดื่ม shot SAPPE x TAKABB กับ ลูกอมครูเพ็ญศรี SAPPE x WORKPOINT)

โดย สำนักข่าวอินโฟเควสท์ (27 ต.ค. 64)

Tags: SAPPE, หทัยชนก มูลวงศ์, หุ้นไทย, เซ็ปเป้