ข่าว

มองมุมต่าง: คลายปมปริศนา ราคาหุ้น SCC ร่วงต่ำเตี้ยเรี่ยดิน

พ.ค.

หลังจากที่ บมจ.ปูนซิเมนต์ไทย [SCC] ประกาศผลประกอบการไตรมาส 1/68 ออกมา มีกำไรสุทธิ 1,099 ล้านบาท ลดลง -55% เทียบช่วงเดียวกันของปีก่อนที่มีกำไรสุทธิ 2,425 ล้านบาท

จากผลกำไรสุทธิที่ลดลงแบบฮวบฮาบเกิน -50% แต่ทำไมราคาหุ้นกลับพุ่ง +5.6% สวนผลประกอบการที่ออกมา มีความเป็นไปได้ 2 ประการ คือ

1.ผลการดำเนินงานดีขึ้นจากไตรมาส 4/67 และกระแสเงินสดแข็งแกร่งขึ้น ตามคำอธิบายของบริษัทที่แนบมาหลังประกาศผลประกอบการ

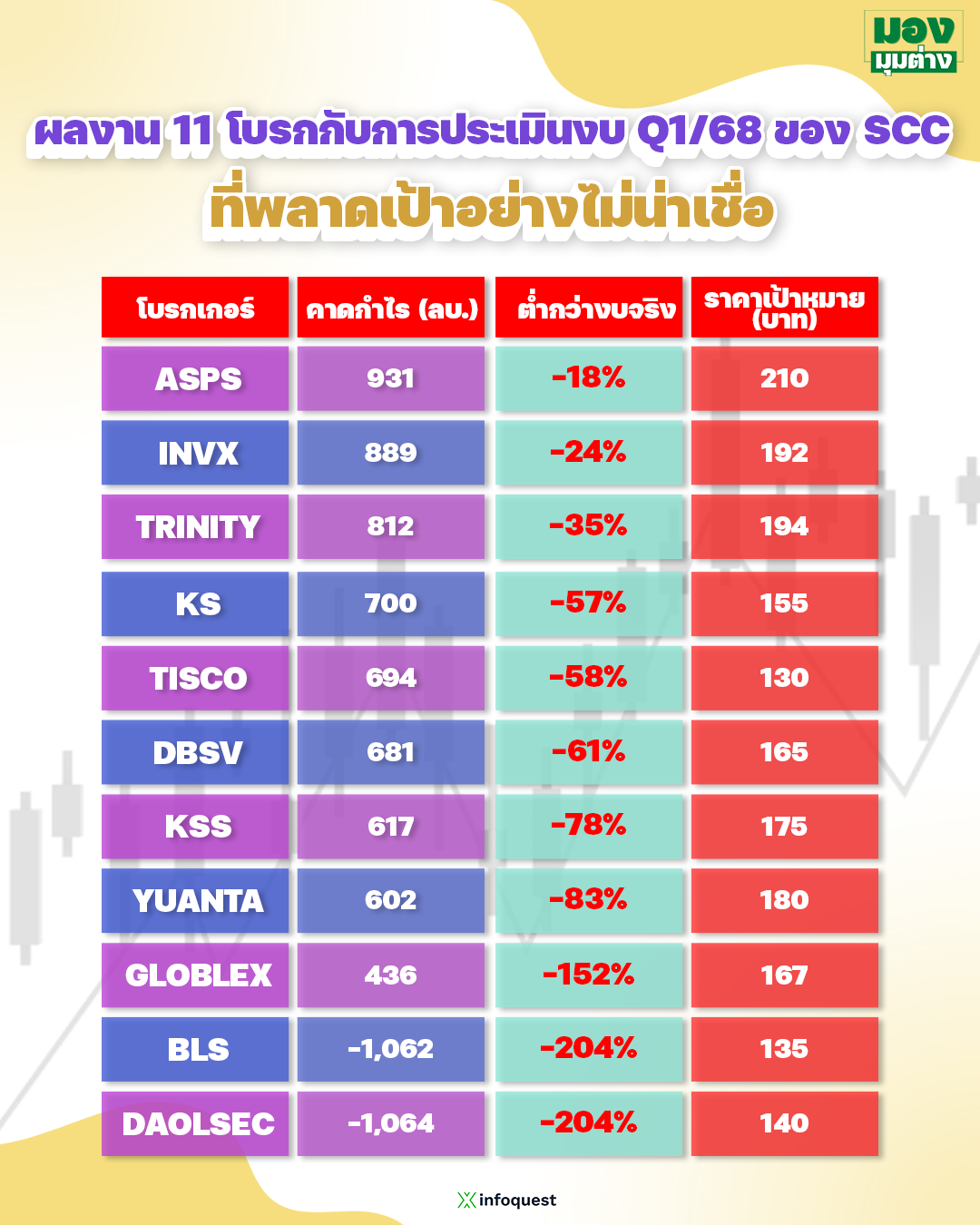

2.ผลประกอบการออกมา “ดีกว่า” ที่ฝ่ายวิเคราะห์ของโบรกเกอร์สำนักต่างๆ รวมทั้งหมด 11 ราย ที่ประเมินกันก่อนหน้านี้

โบรกเกอร์บางแห่ง ประเมินงบไตรมาส 1/68 จะมีผลขาดทุนมากถึง -1,064 ล้านบาท ไปจนสูงสุดมีบางโบรกเกอร์คาดว่าจะมีผลกำไรสุทธิ +931 ล้านบาท

การประเมินดังกล่าว ถือว่าค่อนข้าง “สุดโต่ง” พอสมควร จนทำให้เกิดความสงสัยว่า เหตุผลอะไรที่ทำให้นักวิเคราะห์เจ้าหนึ่ง มองว่า SCC จะขาดทุนมากถึง -1,064 ล้านบาท ส่วนอีกเจ้าหนึ่งประเมินว่าจะมีกำไรสุทธิ +931 ล้านบาท

ประเด็นดังกล่าวชี้ให้เห็น “ฝีมือ” หรือความสามารถในการคาดการณ์อนาคตหุ้นของบรรดานักวิเคราะห์แต่ละเจ้า ที่มีหน้าที่ที่ต้องทำนายตัวเลขทางการเงินล่วงหน้าให้กับลูกค้า หรือผู้ลงทุนทั่วไป ให้ใกล้เคียงกับความเป็นจริงมากที่สุด

เรายังไม่นับโบรกเกอร์ที่ประเมินผลประกอบการของ SCC รายอื่นๆ อีกเกือบ 10 เจ้า หากคิดค่าเฉลี่ยออกมาจะมีกำไรสุทธิประมาณ +517 ล้านบาท เท่านั้น

ผลคือ ทำให้ผลประกอบการที่ออกมามีค่าเฉลี่ยที่สูงกว่าคาดการณ์ถึง +113 %

นั่นจึงเป็นที่มาของเหตุผลที่ว่า แม้หุ้น SCC จะมีกำไรสุทธิลดลง -55 % แต่ราคาหุ้นกลับพุ่งขึ้นทันที และปิดสูงสุด ในรอบ 1 เดือนที่ผ่านมา หลังประกาศงบในช่วงบ่ายของวันที่ 30 เม.ย.

ทั้งนี้ มีความเป็นไปได้ว่า ที่ผ่านมาราคาหุ้น SCC ที่ร่วงต่ำเตี้ยเรี่ยดิน จนทำให้ทุกคนสงสัย นั้น “ถูกกั๊ก หรือ กดดัน” ด้วยบรรดาบทวิเคราะห์ที่ถูกผลิตออกมาให้ผู้ลงทุนได้อ่านก่อนหน้านี้หรือไม่ ยังไม่มีใครอาสาไปพิสูจน์เรื่องนี้

แม้จะอ้างว่า เป็นการคาดการณ์จากนักวิเคราะห์ แต่ก็ไม่ควรจะมีการประเมินที่คาดเคลื่อนมากมายขนาดนี้

ธิติ ภัทรยลรดี

โดย สำนักข่าวอินโฟเควสท์ (02 พ.ค. 68)

Tags: SCC, SCOOP, ธิติ ภัทรยลรดี, ปูนซิเมนต์ไทย, มองมุมต่าง, หุ้นไทย