ข่าว

โบรกฯเชียร์”ซื้อ” BDMS เปิดประเทศรับลูกค้าต่างชาติกลับมา-รายได้ฉีดวัคซีน

ต.ค.

โบรกเกอร์ต่างแนะนำ “ซื้อ” หุ้น บมจ.กรุงเทพดุสิตเวชการ (BDMS) รับปัจจัยหนุนเปิดประเทศทำให้กลุ่มลูกค้าชาวต่างชาติจะเริ่มทยอยกลับเข้ามาใช้บริการเครือโรงพยาบาลของ BDMS มากขึ้น หนุนรายได้จากกลุ่มลูกค้าต่างชาติกลับมา และแนวโน้มของผลการดำเนินงานของ BDMS จะเริ่มเห็นการฟื้นตัวมากขึ้นจากปัจจัยดังกล่าว

ขณะที่แนวโน้มไตรมาส 4/64 ยังมีรายได้เข้ามาเสริมจากการให้บริการฉีดวัคซีนโควิด-19 ทางเลือกที่จะเริ่มมีการทยอยส่งมอบและเริ่มทอยยฉีดให้กับลูกค้าที่จองไว้ อีกทั้ง BDMS ยังเป็นหุ้นที่ราคาค่อนข้าง Laggard กว่าหุ้นอื่นในกลุ่มโรงพยาบาล ทำให้ยังมีความน่าสนใจและมีอัพไซด์จากการฟื้นตัวที่กลับมาของผลการดำเนินงานในช่วงต่อไปได้

ราคา BDMS ปิดเที่ยงที่ 23.20 บาท ราคาไม่เปลี่ยนแปลง ขณะที่ดัชนี SET บวก 0.30%

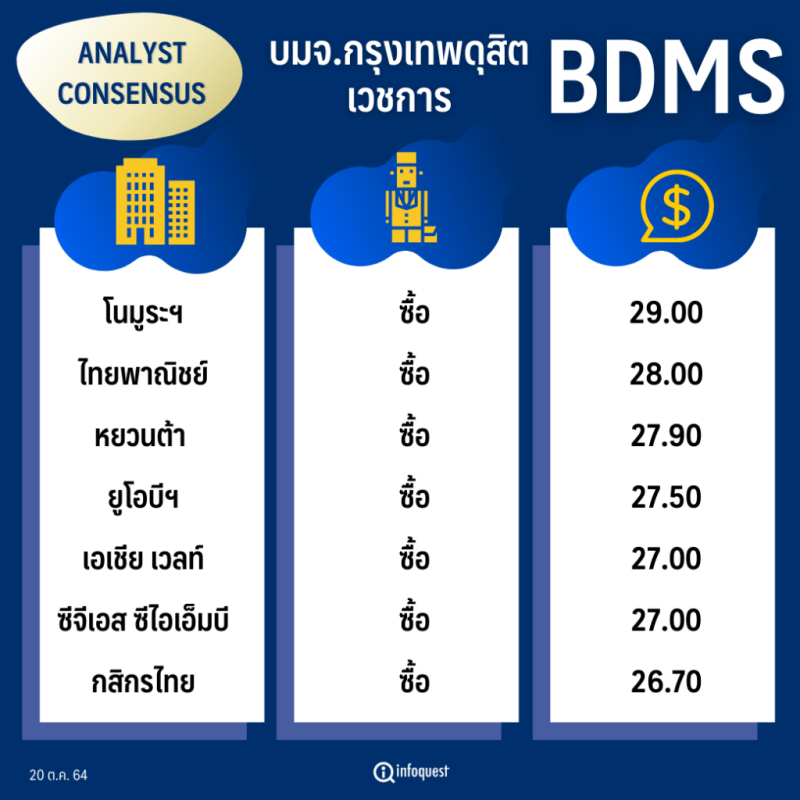

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

| โนมูระฯ | ซื้อ | 29.00 |

| ไทยพาณิชย์ | ซื้อ | 28.00 |

| หยวนต้า | ซื้อ | 27.90 |

| ยูโอบีฯ | ซื้อ | 27.50 |

| เอเชีย เวลท์ | ซื้อ | 27.00 |

| ซีจีเอส ซีไอเอ็มบี | ซื้อ | 27.00 |

| กสิกรไทย | ซื้อ | 26.70 |

นายกรภัทร วรเชษฐ์ ผู้อำนวยการฝ่ายวิจัยและบริการการลงทุน บล.โนมูระ พัฒนสิน กล่าวว่า BDMS เป็นหุ้นในกลุ่มโรงพยาบาลที่จะได้รับประโยชน์จากการเปิดประเทศมากขึ้น จากการที่จะมีกลุ่มลูกค้าจากต่างชาติกลับเข้ามาเดินทางรักษาในประเทศไทยมากขึ้น ซึ่งเป็นกลุ่มลูกค้าที่หายไปในช่วงโควิด-19 คาดว่าจะมีกลุ่มลูกค้าชาวต่างชาติเริ่มทยอยกลับเข้ามา และจะเห็นมากขึ้นในปีหน้า ส่งผลให้รายได้จากกลุ่มลูกค้าชาวต่างชาติเข้ามากหนุนผลารดำเนินงานมากขึ้น

ขณะที่ในช่วงไตรมาส 4/64 ยังมีปัจจัยหนุนผลการดำเนินงานจากรายได้บริการฉีดวัคซีนทางเลือกโมเดอร์นาเข้ามาสนับสนุนช่วงโค้งสุดท้ายของปีนี้ เสริมจากรายได้การให้บริการรักษาผู้ป่วยโควิด-19 อีกทั้งกลุ่มลูกค้าในประเทศที่มีการรักษาในโรงพยาบาลคาดว่าจะเริ่มทยอยกลับเข้ามามากขึ้นในช่วงปลายปีนี้ หลังจากสถานการณ์โควิด-19 ในประเทศกลับมาดีขึ้น จะทำให้ผลการดำเนินงานฟื้นตัวหลังจากที่ได้รับแรงกดดันจากโควิด-19 ในช่วงที่ผ่านมาค่อนข้างมาก

ขณะที่ราคาหุ้น BDMS ยังค่อนข้าง Laggard กว่ากลุ่ม ซึ่งแนะนำ “ซื้อ” ราคาเป้าหมาย 29 บาท/หุ้น

นายกิจพณ ไพรไพศาลกิจ ผู้อำนวยการฝ่ายวิเคราะห์หลักทรัพย์และนักกลยุทธ์ บล.ยูโอบี เคย์เฮียน (ประเทศไทย) กล่าวว่า การฟื้นตัวของ BDMS จะได้รับประโยชน์มากขึ้นจากการกลับมาเปิดประเทศ จากลูกค้าชาวต่างชาติเริ่มกลับมารักษาได้อีกครั้ง ทำให้มีรายได้จากการรักษากลุ่มลูกค้าชาวต่างชาติเข้ามาหนุน และเป็นกลุ่มที่ให้มาร์จิ้นที่ดี แต่มองว่าการกลับมาของลูกค้าชาวต่างชาติในช่วงแรกยังไม่มาก แต่จะเริ่มเห็นมากขึ้นในช่วงครึ่งปีหลังของปี 65 เป็นต้นไป

ขณะที่ในปี 64 ยังคงมีปัจจัยสนับสนุนจากการให้บริการตรวจและรักษาผู้ป่วยโควิด-19 เข้ามาหนุนผลการดำเนินงานต่อเนื่อง โดยเฉพาะในช่วงไตรมาส 3/64 ที่ผ่านมาที่มีจำนวนผู้ติดเชื้อในระดับสูง และในช่วงไตรมาส 4/64 จะมีปัจจัยหนุนจากการฉีดวัคซีนทางเลือกโมเดอร์นาที่จะเริ่มรับรู้รายได้เข้ามาเสริม

อย่างไรก็ตาม ในแง่ของราคาหุ้นยังมีความน่าสนใจเรื่องราคายัง Laggard กว่าหุ้นอื่นในกลุ่มโรงพยาบาล ซึ่งคาดว่าหลังจากเห็นความชัดเจนของการเปิดประเทศและมีลูกค้าชาวต่างชาติกลับมากขึ้น ทำให้ผลการดำเนินงานกลับมาฟื้นตัวชัดเจน และสะท้อนต่อแนวโน้มของราคาหุ้น

ด้านนักวิเคราะห์ บล.กสิกรไทย กล่าวว่า BDMS เป็นหุ้นกลุ่มโรงพยาบาลที่จะได้รับประโยชน์จากการเปิดประเทศ ซึ่งจะทำให้ลูกค้าต่างชาติเริ่มทยอยเดินทางกลับเข้ามารักษามากขึ้น หลังจากที่หายไปในช่วงการแพร่ระบาดโควิด-19 ที่มีการปิดประเทศ ทำให้แนวโน้มของรายได้ที่มาจากการรักษาลูกค้าชาวต่างชาติจะกลับมามากขึ้น และจะช่วยหนุนต่ออัตรากำไรที่เพิ่มขึ้นในปี 65 จากการให้บริการลูกค้าชาวต่างชาติที่ให้มาร์จิ้นที่สูง

ขณะเดียวกันในช่วงไตรมาส 4/64 คาดว่าแนวโน้มผลการดำเนินงานจะเติบโตขึ้นจากช่วงเดียวกันของปีก่อน จากการเริ่มส่งมอบวัคซีนทางเลือกโมเดอร์นามาฉีดให้กับลูกค้าที่จองไว้ในช่วงก่อนหน้านี้ อย่างไรก็ตาม BDMS ยังเป็นหุ่นในกลุ่มโรงพยาบาลที่ราคายังค่อนข้าง Laggard กว่ากลุ่ม ทำให้ยังมีคงวามน่าสนใจ และมีอัพไซด์ที่จะสอดคล้องไปกับการฟื้นตัวของผลการดำเนินงานในปี 65

โดย สำนักข่าวอินโฟเควสท์ (20 ต.ค. 64)

Tags: BDMS, กรภัทร วรเชษฐ์, กรุงเทพดุสิตเวชการ, กิจพณ ไพรไพศาลกิจ, หุ้นไทย